LINEで相談

LINEで相談 メールで相談

メールで相談

2020年04月27日お役立ち情報

【解決事例】長年放置されてきた空き家を相続して処分したい

こんな事案です

やや遠方の不動産を、兄弟のAとBが共有していたところ、AとBが亡くなりました。

長年、相続登記をせず、管理する者もいない状態であったところ、

当該自治体から相続人に「特定空き家」としての連絡がされました。

なお、特定空き家とは、次のような状態の空き家と定義されています。

・そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

・そのまま放置すれば著しく衛生上有害となるおそれのある状態

・適切な管理が行われていないことにより著しく景観を損なっている状態

・その他周辺の生活環境の保全を図るために放置することが不適切である状態

相続人として、Aには子Cが、Bには配偶者Dと子Eがいます。

然るべく相続登記をし、空き家を売却して処分をする方向で、私がご依頼を受けました。

まずは相続登記

まず、相続登記をして、AとBのそれぞれ相続人の名義にします。

Aの相続とBの相続は別に発生したことなので、相続登記は二本申請する必要があります。

今回は、CがAの持分2分の1を相続し、Eとの遺産分割協議の結果、DがBの持分2分の1を相続しました。

このままだと、CとDが売主として売買の手続きに関与し続ける必要があり、全体での負担が増えます。

そこで、今回主導的に動いていたCに所有権を一本化、名義をまとめることを提案しました。

名義をまとめる

CとDの双方から了承が得られたため、私は持分を移転する方法を検討することにしました。

売買の場合は、実際にCからDにお金を動かす必要がありますが、当事者二名にはそのつもりはありません。

では、贈与か。

今回から移転する持分の評価額は、基礎控除額の110万円以下のため、贈与税は課せられません。

しかし、結局今回は、持分放棄という方法を選択しました。

なお、車と違い、不動産登記は単なる「名義変更」で登記はできません。

「売買」なり「贈与」なりの、その登記をする原因(理由)となる事実を公示する必要があります。

そして、その登記原因事実に沿った添付書類を用意する必要があります。

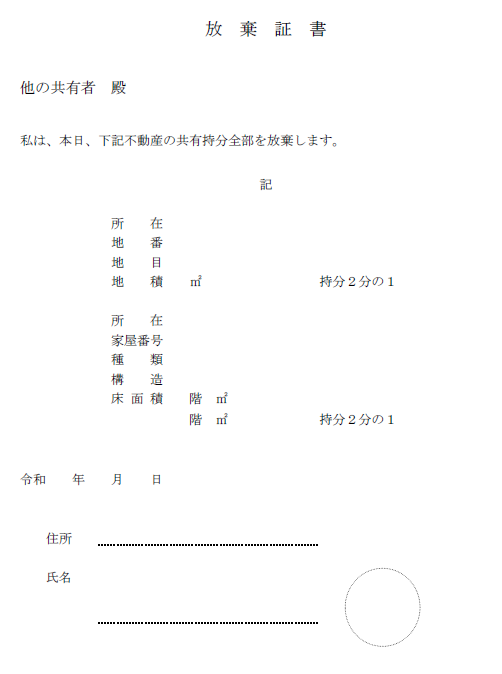

持分放棄とは

持分放棄とは、共有者の1人が自身の持分を放棄することです。

放棄された持分は、他の共有者のものになります。

民法第255条

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

贈与との違いは何かというと、

持分放棄は、放棄する人の意思表示だけで完結する単独行為、

贈与は、渡す人と受け取る人、双方の合意が必要な契約であるということが大きな違いです。

そして、なぜ、贈与にしなかったのか、というと、

持分放棄の方が、書類を作成する私の手間が少ない=書類作成の手数料が少ない、

つまり、若干ではありますが、依頼者の金銭的な負担が抑えられるからです。

持分放棄は、放棄する人が他の共有者に対して、「共有持分を放棄します」と宣言するだけなので、

書類の内容が実に単純です。また、その証書に署名押印するのは放棄する人一人だけで済みます。

一方、贈与は持分放棄より条項が増えますし、証書に署名押印するのは贈与者と受贈者二人分必要です。

◎放棄証書の書式例

登記は単独で申請できない

ただし、持分放棄による所有権移転の登記申請は、単独ではできません。

原則、権利を放棄する人と取得する人の共同による申請が必要になります。

もし、単独で申請したい場合は、登記請求訴訟を提起することになります。

今回は、CDともに手続きに協力的なので、共同での申請に支障はありませんでした。

登記申請書の書き方としては、こんな書き方になります。

********************

登記の目的 D持分全部移転

原 因 令和◯年◯月◯日持分放棄

権 利 者 住所 持分2分の1 C

義 務 者 住所 D

添 付 書 類 登記原因証明情報 登記識別情報

印鑑証明書 住所証明書

令和◯年◯月◯日 △法務局▲支局

申 請 人 住所 C 連絡先の電話番号

住所 D 連絡先の電話番号

課 税 価 格 ¥円

登録免許税 $円

不動産の表示 (省略)

********************

非課税にはならない

持分放棄は贈与ではないのですが、税法上は贈与とみなされ、他の共有者に贈与税が課税されます。

しかし、上で述べたように、持分放棄した不動産の評価額は、贈与税の基礎控除額(110万円)以下であったため、贈与税の対象とはなりませんでした。

なお、不動産を売却したときに課せられる譲渡所得税における取得費の取り扱いについては、

贈与と持分放棄で異なります。

<贈与により不動産を取得した場合>

贈与した者が当該不動産を取得した日と取得費を引き継ぐ。

<持分放棄により不動産を取得した場合>

持分放棄した者が当該不動産を取得した日・取得費を引き継がず、売却額の5%が取得費となる。

AとBがこの不動産を取得した時期がかなり昔であったためか、

その取得費を証明することができる資料が何も残っていなかったため、

この点において、今回のケースでは贈与と持分放棄での差は無いものと考えますが、

本来的には、税金に関する事柄については、専門家である税理士へ相談し、

そのサポートを受けることが理想的でしょう。

最終的には

Cに名義をまとめた後、私の不動産業者のコネクションを使って、買い手さんを見つけることができたため、

相続人の方々は、相続不動産の売却というゴールに辿り着くことができました。

売却を目的とした相続不動産のご相談なら、木戸司法書士・行政書士事務所にお任せください!

執筆者

司法書士・行政書士 木戸 英治