LINEで相談

LINEで相談 メールで相談

メールで相談

2021年08月01日お役立ち情報

相続登記の申請書の書き方を登記の専門家が解説します

はじめに

記事の目的

この記事は、専門家(司法書士)に依頼せずに、一般の方自身で相続登記の手続きをしたい人向けです。

相続登記申請書の書き方

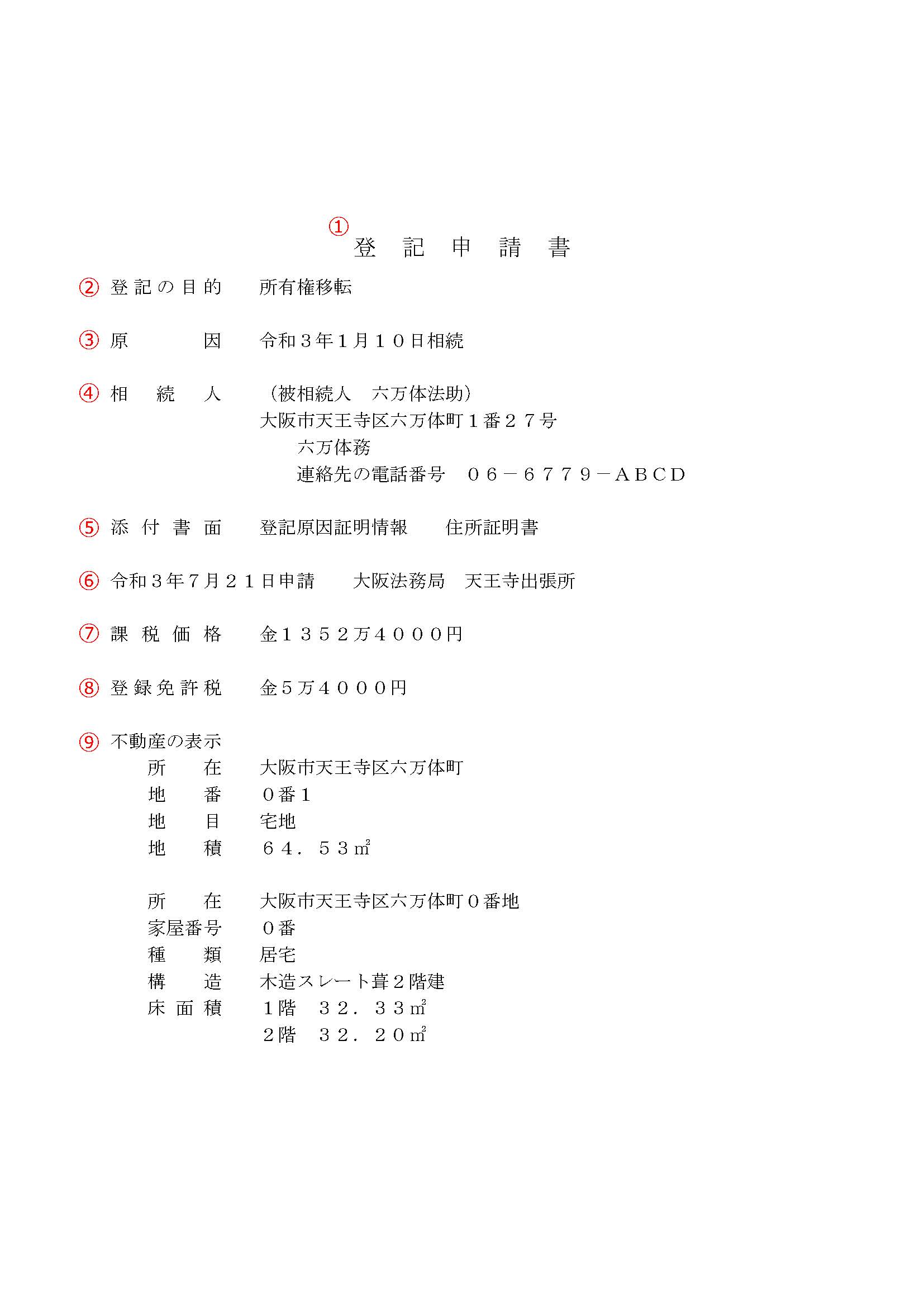

サンプル

①タイトルと上部余白

申請書の上端から5cm程度下の位置に『登記申請書』とタイトルを書き、上の余白には何も記載しないようにしましょう。その余白スペースに登記所が受付番号のシールを貼るためです。

②登記の目的

被相続人が単独で所有していた場合

「登記の目的」とは、申請する登記の種類です。

相続登記の場合は、原則『所有権移転』と書きます。

共有していた場合1

相続不動産を被相続人だけが単独で所有している場合は、上記の『所有権移転』で良いのですが、

相続不動産を共有していた場合は、『六万体法助持分全部移転』と書きます。

共有していた場合2

土地が共有・建物が単独所有の場合(逆でも可)は、土地は『六万体法助持分全部移転』、建物は『所有権移転』で申請を二件に分けてもいいですし、『六万体法助持分全部移転 及び 所有権移転』で一件にまとめて申請することもできます。

個人的な考えとしては、登記に慣れていない方は分けて申請した方が良いと思います。

できないこと

なお、『六万体法助一部移転』を相続登記の目的として申請はできません。

六万体法助の相続人のうちの1人が、とりあえず自分の法定相続分だけ登記しようとしても受理されません。

被相続人と相続人が共有状態というおかしなことになるからです(「六万体法助 持分2分の1、六万体務 持分2分の1」)。

(昭30.10.15民事甲第2216号回答)

被相続人名義の不動産について、「相続」を登記原因とする所有権一部登記を申請することはできない。

③原因

原則

「原因」とは、登記の原因となった事実又は法律行為のことで、

「◎年◎月◎日に被相続人の相続(死亡)という事実があった(ので所有権移転登記を申請します)。」と意味合いです。

被相続人が「令和3年1月10日」に亡くなった場合は、『令和3年1月10日相続』と書きます。

亡くなった日付は、被相続人の戸籍謄本を参照して書いてください。

例外的なケース

稀に、事故で亡くなったり、発見が遅れたために亡くなった時期を特定できない場合があり、

被相続人の最後の戸籍謄本に「推定令和3年1月10日死亡」「令和3年1月日時不詳死亡」と記載されていることがあります。

この場合は、『推定令和3年1月10日相続』『令和3年1月日不詳相続』と書きます。

④相続人

まず、( )のカッコ内に登記名義人であった被相続人の氏名を書きます。

その下の行に、不動産を取得する相続人の住所と氏名を書きます。

住所と氏名は、住所証明書(住民票など)のとおりに書いてください。

この住所と氏名が登記簿に記載されます。

共有持分を取得する場合は、氏名の前に取得する持分の割合も書いてください。

(例『持分2分の1 六万体務」』

氏名の右横に認印を捺し、下の行に日中連絡が取れる電話番号も書きます。

⑤添付書面

書き方

提出する添付書面の名称を書きます。

書き方は『登記原因証明情報 住所証明書』です。

登記原因証明情報

登記原因証明情報とは、被相続人の戸籍謄本及び相続人の戸籍謄抄本(または法定相続情報一覧図)・遺産分割協議書(または遺言書)などがこれにあたり、

申請する登記がどんな事実又は法律行為に基づいているかを証明する書類です。

住所証明書

住所証明書とは、住民票・戸籍の附票・印鑑証明書・法定相続情報一覧図などがこれにあたり、

不動産を取得する相続人の住所・氏名が記載された相続人の実在性を証明する書類のことです。

代理権限証書

不動産を複数の相続人が共有で取得する場合は、次の方法があります。

①全員が申請人となる

②1人が他の相続人から委任状をもらって代表して申請手続きをする

③委任状をもらわず、一部の人だけ申請する。

①の場合は、全員が相続人欄の自分の氏名の右横に認印を捺せば済みますので、添付書面は『登記原因証明情報 住所証明書』だけでいいです。

②の場合は、『代理権限証書』も追加します。

なお、③は、申請人にならない人には登記識別情報(いわゆる不動産の権利証)が発行されないため、お勧めしません!

添付書面については、別の記事でより詳しく解説する予定です。

⑥申請日・申請先登記所

登記を申請する日付と相続不動産を管轄する法務局の名称を書きます。

各地の法務局の名称はこちらのリンクを参照してください。

なお、郵送で申請する場合は、日付欄は空けておいても差し支えないようです。

例:『令和3年7月 日申請』

⑦課税価格

相続登記における課税価格は、固定資産課税台帳の価格のことを指します。

固定資産課税台帳の価格は,毎年4月~6月ごろに不動産がある市町村から送られてくる固定資産税の納税通知書の課税明細書の「価格」または「評価額」の欄を参照して。

1000円未満を切り捨てた金額を記載してください。

課税明細書に「1352万4425円」と記載されている場合は、『1352万4000円』と書きます。

相続不動産が複数ある場合は、合算した金額を書いてください。

もし、課税明細書がお手元にない場合は、市町村が有料で発行している評価証明書または公課証明書を取得してください。

⑧登録免許税

登録免許税とは、登記をするにあたり登記所に納める税金のことです。

⑦課税価格に、1000分の4(税率)を掛け算した金額の100円未満を切り捨てた金額を記載してください。

課税価格と登録免許税については、別の記事でより詳しく解説する予定です。

⑨不動産の表示

相続登記の対象の不動産の情報を書きます。

登記事項証明書(いわゆる不動産の謄本)を参照しながら、サンプルのように書いてください。

特に、所在・地番、所在・家屋番号は間違えないように注意してください。

なお、上記の課税明細書を参照して書くのはおすすめしません。

理由は、登記簿と課税台帳は別物であり、同じ情報が記載されているとは限らないからです。

登記申請書には、あくまで登記簿の情報を記入してください。

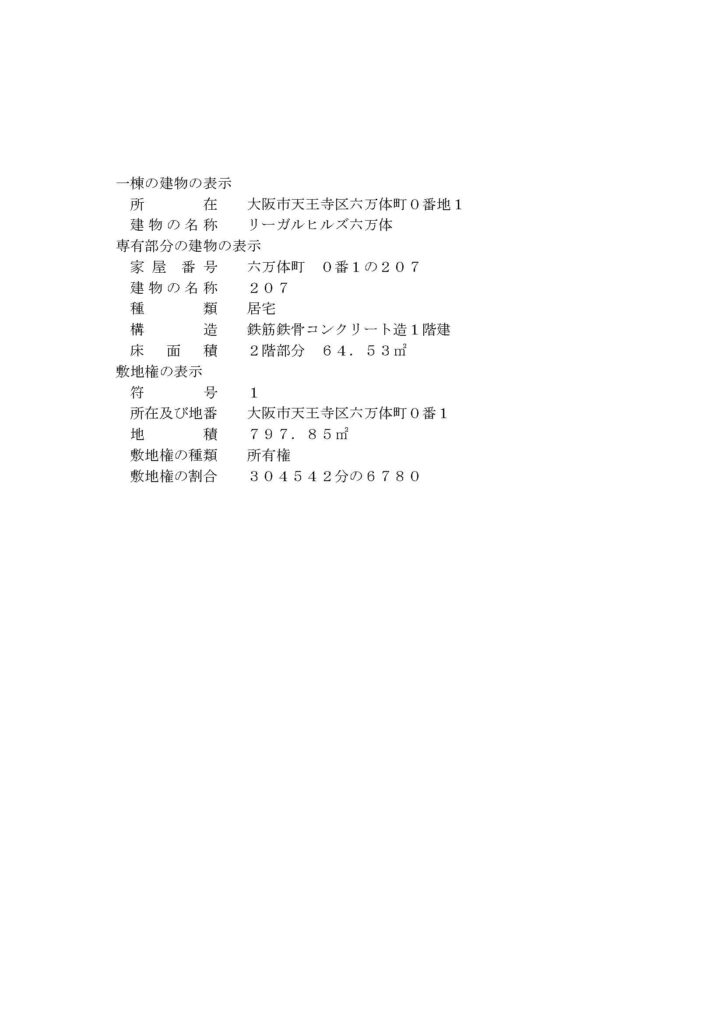

もし、相続不動産がマンションの一室(敷地権付き区分建物)の場合は、次のサンプルを参考にしてください。

まとめ

『相続登記の申請書の書き方を登記の専門家が解説します』いかがでしたか?

普段は、珍しい事例や難しい要素がある案件を中心に記事を書いてきましたが、一般の方が自分でするときに参考になる記事も作りたいなと考え、書いてみました。

もし、ご自分で相続登記をすることに不安がある場合はお気兼ねなくご相談ください。

弊所にご来所いただいた場合、初回相談は無料です。

それでは、ここまでお読みいただき、ありがとうございました。

執筆者 司法書士・行政書士 木戸瑛治