LINEで相談

LINEで相談 メールで相談

メールで相談

2022年04月01日法改正

相続登記の登録免許税の免税対象が拡大されました【税制改正】

改正について

概要と開始時期

令和4年度の税制改正にともなう不動産登記実務に関する制度改正のお話です。

今年の4月1日から、相続登記の登録免許税(登記にかかる税金)の免税対象が拡大されました。

その内容は、次の二点です。

① 市街化区域内の土地も適用対象となった = 全国の土地が適用対象となった

② 適用対象の課税価格の上限が100万円に引き上げられた(現行10万円)

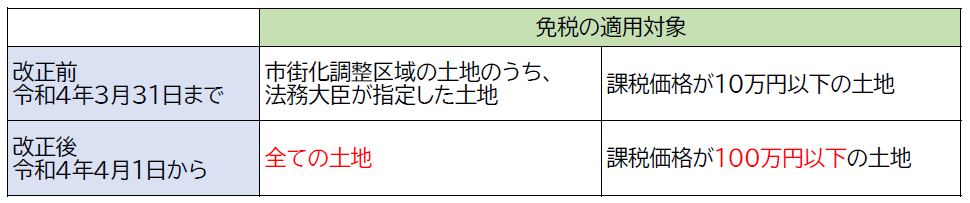

改正前との比較

こちらの表をご覧ください。

これまでは、山林や農地などの限られた土地しか対象になりませんでした。

今回、対象が広がったことで、相続登記をしていない土地が減る効果が期待されています。

注意点

①免税の対象は土地だけで、建物には適用がありません。

②これは時限的な免税措置で、令和7年(2025年)3月31日までと期限が定められています。(延長される可能性はありますが、保証はありません)

③免税を受けるためには、登記申請書に免税の根拠となる法令の条項の記載が必要です。

登記申請書の登録免許税の欄に、「登録免許税 租税特別措置法第84条の2の3第2項により⾮課税」と記載してください。

最後に

『相続登記の登録免許税の免税対象が拡大されました【税制改正】』いかがでしたか?

近年、社会問題となっている所有者不明土地問題を解消するための施策の一つである、

相続登記の免税措置の拡充について、説明させていただきました。

この記事が何かの参考になったのならば幸いです。最後までお読みいただきありがとうございました。

お問合せの場合は、電話の方はこちらを、

Mail・LINEの方は下の相談ボタンをクリックするか、こちらの問い合わせフォームからご連絡ください。

執筆者:司法書士・行政書士 木戸瑛治

関連リンク